OSTALI SEMINARSKI RADOVI

IZ RAČUNOVODSTVA |

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

OBRAČUN POSLOVNOG REZULTATA

Postoje dvije metode za obračun poslovnog rezultata:

1. Metoda ukupnih troškova

2. Metoda troškova prodatih učinaka

Metoda ukupnih troškova (bilans prometa)

• Poslovni rezultat se obrčunava na osnovu zbirnih podataka preduzeća

- ukupni prihodi perioda

- tekući troškovi perioda

- zalihe na početku i kraju obračunskog perioda

(-ova metoda je nastala uslijed potrebe da se pronađe jednostavnija metoda

, zbog povećanog učešća indirektnih i fiksnih troškova i komlikovanog

postupka primjene metode troškova prodatih učinaka u velikim preduzećima

-ona obezbeđuje obračun ukupnog poslovnog rezultata)

• Za primjenu metode neophodni sintetički podaci.

- podaci o vrijednosti početnih i krajnih zaliha

(preuzimaju se iz analitičkog knjigovodstva po nosiocima troškova i mjestima)

- predhodno se mora izvršiti usklađivanje knjigovodstvenog sa stvarnim

(invertarnim) stanjem zaliha

• Postupak obračuna rezultata na bazi ukupnih nepotpunih troškova (bazira se na)

- zalihe gotovih proizvoda i nedovršene proizvodnje (a vrsi se u sledećim

varijantama)

a) bruto princip,

b) neto princip,

c) tržišno orjentisana metoda,

d) proizvodno orjentisana metoda.

(tj. ako se isključe iz razmatranja varijante na bazi ukupnih potpunih

troškova prema kojima se u postupak obračuna uključuju zalihe materijala,

jer one nisu od značaja za praktičnu primjenu)

Metoda po neto principu

Prema prikazu bilansa uspjeha metodom ukupnih nepotpunih troškova po neto principu, možemo doći do zaključka da je razlika na prethodni metod u tome sto se umjesto ukupne vrijednosti zaliha na početku i kraju peroda , uzima samo iznos promjene vrijednosti zaliha na kraju,u odnosu na zalihe na početku perioda. Za iznos razlike u vrijednosti zaliha vrši se korekcija poslovnog rezultata.

Proizvodno orijentisana metoda ukupnih troškova

• (na strani prihoda) U bilansu uspjeha kao poslovni prihod iskazuje se

vrijednost proizvodnje (ostvarene u obračunskom periodu, izraženo i tržišnim

cijenama)

• (da bi se dobio takav podatak ) Korekcija se vrši na strani prihoda

• Kada su zalihe smanjene, umanjuje se vrijednost poslovnih prihoda

• (na taj način) Preostale vrijednosti se izjednačuju sa prihodom ostvarenim

na osnovu realizacije proizvodnje

• Kada su zalihe povećane, razlika se pojavljuje kao dodatna stavka na

strani prihoda (jer na taj način poslovni prihodi opet dovode na paritet

ostvarene proizvodnje u obračunskom periodu)

Ovaj metod je prikladana za iskazivanje bilansa uspijeha za obračunske periode kraće od 1 god.

Osnovna prednost (ove metode je):

- obezbeđuju se podaci o vrijednosti ostvarene proizvodnje u mjesecu,

kvartalu i pola godine

Nedostatak medote je što se obračun rezultata vrši neovisno od verifikacije na tržištu.

Bilansiranje uspjeha po metodu ukupnih troškova, ima značajan nedostatak, jer ne prža podatke o pojedinačnim nosiocima rentabiliteta (proizvodima, uslugama, robama).

Probni bilans i zaključni list

Probni bilans

Probni bilans je deo zaključnog lista, ima izgled tabele sa sledećim kolonama: redni broj, naziv računa, promet (par kolona za iznos i to za iznos duguje i za iznos potražuje) i saldo (sa istim kolonama). Osnovna funkcija probnog bilansa je provera računske, odnosno formalne ispravnosti izvršenih knjiženja na računima glavne knjige prvog stepena. Probni bilans, pored navedenog,, omogućava i kontrolu ukupnosti izvršenih knjiženja.

To je i razumljivo, jer probni bilans predstavlja popis svih knjigovodstvenih računa glavne knjige prvog stepena otvorenih u knjigovodstvenoj evidenciji, na kojima se nalazi promet.

Učestalost njegovog sastavljanja vezana je za pozitivne zakonske propise, koji zahtevaju da se on sastavlja četiri puta godišnje. Medjutim, za potrebe internih korisnika računovodstvenih informacija bilo bi neophodno sastavljati ga u mnogo kraćim vremenskim intervalima (mesečno, pa čak i dnevno), zato što bi to omogućilo blagovremeno otkrivanje i, po logici stvari, ispravljanje formalno-računskih grešaka.

Ključni nedostatak probnog bilansa, s gledišta informisanja, odnosi se na to da se na osnovu njega ne omogućava kontrola materijalne ispravnosti izvršenih knjiženja.

I u slučaju pogrešnih knjiženja, naime, zbir kolona probnog bilansa će biti identičan, tj. neće indicirati na materijalnu ispravnost izvršenih knjiženja.

Ako se na probni bilans dodaju još dva para kolona (bilans stanja i bilans uspeha) dobija se zaključni list, koji se sastavlja jednom godišnje, krajem poslovne godine.

Postupak vezan za sastavljanje probnog bilansa, a on se sastoji u sledećem:

1. Najpre je potrebno proveriti da li su sve poslovne promene proknjižene kroz dnevnik, a potom i da li su prenešene na račune glavne knjige.

2. Na svakom računu glavne knjige, sabrati sve iznose proknjižene na levoj i desnoj strani, odnosno ustanoviti ukupan promet svakog pojedinačnog računa.

3. Ukupne promete pojedinih računa uneti u prvi par kolona probnog bilansa (tzv. promet) istim redom kojim su računi otvoreni u glavnoj knjizi.

4. U koloni promet probnog bilansa vrši se sabiranje dugovne i potražne kolone, a oba zbira moraju biti identični međusobno. Pored toga, zbir kolone prometa, mora da bude identičan ukupnom zbiru dnevnika.

5. Sledeći korak u izradi probnog bilansa je saldiranje, tj. izračunavanje salda svih računa unešenih u probni bilans. Saldo može biti dugovnog i potražnog karaktera. Kod onih računa kod kojih je strana duguje, kolone prometa, veća od strane potražuje, saldo će biti dugovnog karaktera, dok će saldo biti potražnog karaktera kod onih računa kod kojih je strana potražuje, kolone prometa, veća od strane duguje.

6. Sva salda dugovnog karaktera upisuju se na stranu duguje u kolonu saldo, a sva salda potražnog karaktera unose se na stranu potražuje, kolone saldo probnog bilansa.

7. Nakon saldiranja vrši se sabiranje strana duguje i potražuje, kolone saldo. Zbir obe strane kolone saldo mora biti, po prirodi stvari, isti, zato što su i zbirovi dugovne i potražne strane kolone promet, takodje, usaglašeni.

8. Sledeća faza u izradi probnog bilansa odnosi se na odvajanje salda računa stanja, od salda računa uspeha. Na osnovu njih sačinjavaju se bilansni agregati, odnosno bilans stanja i bilans uspeha. Primenom posebnih postupaka finansijske analize, na odnosne bilansne agregate, dolazi se do relevantnih informacija o imovinskoj situaciji preduzeća.Salda računa aktive i računa pasive unose se u bilans stanja, a salda računa rashoda i računa prihoda u bilans uspeha.

9. Nakon unošenja pomenutih salda u bilans stanja i bilans uspeha, vrši se sabiranje leve i desne strane pomenutih bilansnih agregata. Razlika koja se bude javila izmedju aktive i pasive bilansa stanja, mora biti identična razlici koja se bude pojavila izmedju rashoda i prihoda bilansa uspeha.

10. Formalno uravnoteženje bilansnih agregata obaviće se unošenjem pomenute razlike na manju stranu, zbog izravnjanja. Dobitak, odnosno pozitivna razlika (koja se javlja u slučaju ako je aktiva veća od pasive, a prihodi veći od rashoda) će se uneti na stranu pasive bilansa stanja, odnosno na stranu rashoda bilansa uspeha. U obrnutom slučaju javlja se negativna razlika, tj. gubitak, koja se unosi na stranu aktive bilansa stanja, odnosno na stranu prihoda bilansa uspeha.

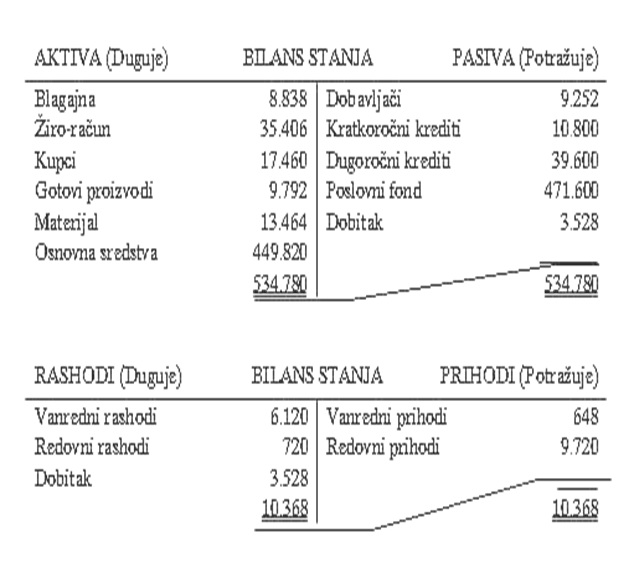

Sastavljen na osnovu prednjeg postupka, probni bilans, u slučaju konkretnog preduzeća "X" (u našem već korišćenom primeru), će izgledati ovako:

Dalje ćemo na osnovu kolone saldo sačiniti bilans stanja i bilans uspeha. Strukturu bilansa stanja će činiti salda računa aktive i računa pasive, a strukturu bilansa uspeha, salda računa rashoda i računa prihoda.

Primenom adekvatnih instrumenata finansijske analize na ove bilansne agregate, mjestima odlučivanja u preduzeću, pribavljaju se relevantne informacije, neophodne za donošenje poslovnih odluka.

Zaključni list

Nakon izrvršenih knjiženja pristupa se izradi zaključnog lista sa ciljem da se pripreme podaci za izradu bilansa stanja i bilansa uspeha i za formalan zaključak knjiga. Za razliku od probnog bilansa koji se sastavlja mesečno ili tromesečno, zaključni list se sastavlja samo pre izrade bilansa.

Zaključni list je spisak svih računa glavne knjige sa podacima o njihovom prometu i saldu, koji se potom unose u bilans stanja i bilans uspeha. Polazeći od ovakve sadržine zakljčni list često definiše i kao prošireni probni bilans, jer se od probnog bilansa razlikuje samo po tome što sadrži bilans stanja i bilans uspeha.

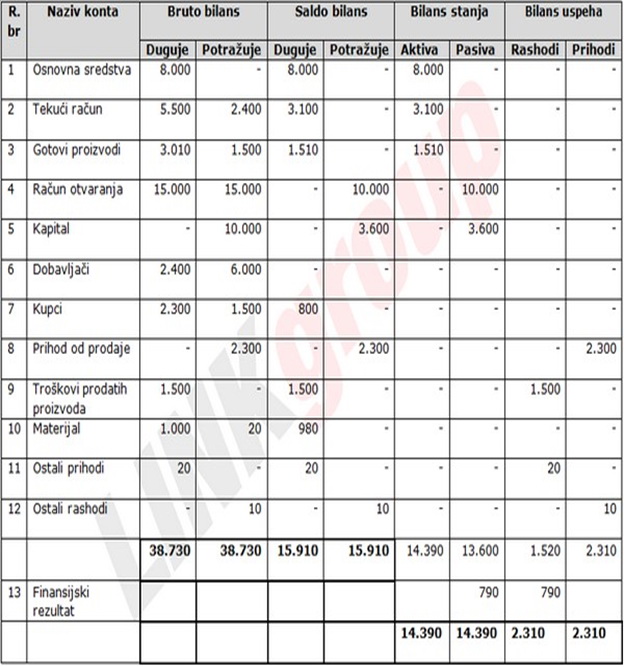

Zaključni list u skladu sa napred opisanom sadržinom izgleda ovako:

Zbir prometa strane duguje svih računa glavne knjige mora biti jednak

zbiru prometa strane potražuje i jednak prometu dnevnika.

Na ovaj način se vrši provera aritmetičke tačnosti izvršenih knjiženja.

Kolone saldo bilansa sadrže na strani duguje salda aktivnih konta i konta rashoda, čiji zbir mora biti jednak zbiru na potražnoj strani iskazanih salda pasivnih računa i računa prihoda.

Utvrđena salda se unose u odgovarajuće bilanse.

To znači da će u bilans stanja biti uneta salda aktivnih i pasivnih konta,

a u bilans uspeha salda konta rashoda i prihoda. Međutim, bilans stanja

i bilans uspeha neće biti u ravnoteži. Razlika aktive i pasvie će biti

jednaka razlici prihoda i rashoda.

Ta razlika predstavlja rezultat poslovanja preduzeća.

Tek pošto se i taj rezultat unese na manju stranu bilansa stanja i uspeha, oba bilansa će biti u ravnoteži.

Primjer urađenog zaključnog lista:

Zaključak:

Korisnicima računovodstvenih informacija često puta zatreba informacija

o celokupnoj imovinskoj situaciji preduzeća. Glavna knjiga ovu informaciju

nije u stanju pružiti, jer se na pojedinim računima nalaze podaci samo

o onom delu aktive i rashoda, tj. pasive i prihoda, za koje se on vodi.

Da bi se, dakle, do informacije o celokupnoj imovinskoj situaciji preduzeća ipak došlo, neophodno je ponovno sažimanje računa u bilans. Za navedenu svrhu knjigovodstvo se služi probnim bilansom, odnosno zaključnim listom, koji predstavlja tehničko sredstvo za povremeno dobijanje bilansne slike.

Probni bilans predstavlja popis svih knjigovodstvenih računa glavne knjige prvog stepena otvorenih u knjigovodstvenoj evidenciji, na kojima se nalazi promet.

Literatura:

• Računovodstvo poduzetnika, Knjiga I (2000.) i Knjiga II (1993.), RRIF, Zagreb

• Dr. Stavan Beslać, Osnove računovodstva, 4 izdanje, Banja Luka 2007Internet:

• http://www.knowledge-bank.org/racunovodstvo

• http://www.etfos.hr/upload/OBAVIJESTI/obavijesti_strucni/683Poslovni_rezultat.pps.

preuzmi

seminarski rad u wordu » » »