ДРУГИ СЕМИНАРСКИ РАБОТИ - ЕКОНОМИЈА - |

||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||

ЕЛЕКТОНСКИТЕ ПАРИ (Е-ПАРИ)

„Секаде во светот претприемачите и институциите се натпреваруваат

да создадат ефикасни средства за размена на Интернет и World Wide Web.

Нивната цел е да создадат единици на куповната моќ кои потполно се употребливи

и електронски преносливи-вистински пари кои можат да се употребат исто

толку едноставно како и конвенционалната валута при купување на реални

добра и услуги. Набрзо ќе дојде ерата на електронските пари"

Cohen,B.J.,The future of Money, 2004

Последната деценија од 20-тиот век беше економски многу успешна и се карактеризира

со напредок во технолошки иновации и нивна примена во сите општествени

и економски активности. Некои истражувачи сметаат дека се движиме кон

нова економска ера-економија базирана на знаење или дигитална економија-што

би можело да доведе до трета индустриска револуција. Таквата индустриска

револуција би можела да се спореди со првата индустриска револуција, која

се одликуваше со развој на ротирачки машини и парната машина на крајот

од 18-тиот век, и со втората индустриска револуција, која се карактеризираше

со откривање на електричната енергија и развој на сообраќајот на крајот

од 19-тиот век (Mokyr, 1999).

И последната деценија од 20-тиот век се одликува со голем пад на трошоците

и подобрување на работата на компјутерската и телекомуникациската индустрија.

Како резултат на тоа, компјутерот стана се поприсутен-повеќето установи

денеска користат компјутери за своите работни активности, се повеќе домаќинства

се поврзани на интернет, па и на други мрежи. Таквиот развој ја охрабри

комерцијалната активност преку интернет и овозможи се поголем број различни

видови на стоки да се тргуваат електронски. Тоа доведе до развој и на

некои нови форми на сопственост. Новата форма на „пари" која во последно

време привлече најмногу внимание се нарекува електронски пари. Поимот

се однесува на плаќање во реалниот и виртуелниот свет чија цел е да се

унапреди ефикасноста на постоечкиот начин на плаќање и да се заменат парите

во малопродажните трансакции.

Всушност не постои универзална дефиниција за електронските пари. Банките

за меѓународна трговија (BIS, 1996:1) потврдува дека електронските пари

тешко можат да се дефинираат, бидејќи имаат специфични технолошки и економски

карактеристики. Покрај тоа, развиени се различни верзии на електронски

пари кои прилично се разликуваат по своите карактеристики, техничка имплементација,

како и во поглед на начинот на кој вредноста се трансферира (ibid., 1999,

стр 2). Поради сето тоа се појавиле неколку дефиниции за електронски пари

(Baddeley, 2004). Европската централна банка (ECB) во 1998 год. електронските

пари ги дефинирала како „електронско средство со монетарна вредност на

техничкиот апарат кое може широко да се користи за плаќање на обврски

без вклучување на банкарска сметка во трансакцијата, туку дека служи како

препаид инструмент" (ECB 1998:7).

И покрај големиот интерес за електронските пари, примената на таквата

монетарна иновација сеуште е во примарна фаза. Такви инструменти позначајно

не се користат во Европската унија, ниту пак во други индустриски земји.

Сеуште готовинските средства се користат најчесто за плаќање, особено

при плаќање на секојдневните малопродажни трансакции со мала вредност.

Целта на овој труд е да се анализираат економските пари од економски аспект

и да се идентификуваат факторите кои можат да го спречат нивниот развој.

Литературата која се однесува на електронските пари е прилично ограничена.

На пример, Humphery и работниците (2001), како и Stavins (2001) на проблемот

на развој на електронските пари му пристапуваат од позиција на понуда.

Тие наведуваат дека причините за бавното применување на електронските

средства за плаќање како што се електронските пари се фиксните трошоци

кои од трговците бараат големо почетно инвестирање. Други истражувачи

проблемот на развојот на електронските пари го објаснуваат од позиции

на побарувачката (Stavins 1997;Bounie и работниците, 2006). Тие тврдат

дека користењето на електронското плаќање бара претходно да се дефинираат

многу услови како што се релативно високото ниво на доход и образование,

што не е потребно за други инструменти на плаќање.

Главниот придонес на овој труд е аргументот дека употребата на електронските

пари зависи од два фактори. Првиот, се мрежните екстерналии и двојната

природа на пазарот на електронските пари (примената и користењето). Вториот

фактор е проблемот на постоење на навики-психолошки момент кој се однесува

на т.н. временска зависност во развојот и употребата на електронските

пари.

Другиот дел од трудот е структуиран на следниот начин. Во првиот дел се

опишува развојот на електронскиот начин на плаќање (електронски пари)

и се анализира неговата економска ефикасност. Вториот дел ги прикажува

ограничувањата кои се поврзани со широката употреба на електронските пари,

вклучувајќи ги мрежните екстерналии и навиките. Во заклучокот се претставени

главните резултати од анализата.

2. Информатичка револуција и иновации поврзани со парите

Електронските пари не се нов феномен. Од информатичката револуција во

средината на 90-тите години и падот на цените на компјутерите и растот

на интернационално поврзаните компјутери поголемиот дел од плаќањето стана

електронско. Трговијата преку интернет ја зголеми примената на нови технологии,

а со тоа се зголеми побарувачката на нови електронски начини на плаќање.

Меѓутоа, навистина електронското плаќање во малопродажбата и користењето

на интернетот

како нов монетарен пазар.

Резултат од тоа е промената на географијата на парите (Cohen 1998). Поради

информатичката револуција се појави нов начин на електронско плаќање,

кој набрзо го привлече вниманието на дел од светот-електронски пари (познат

и под името електронска готовина, е-торба, е-валута, дигитална валута,

дигитални пари или дигитална готовина). Денеска парите стануваат информација

подготвена на микропроцесорот или во базата на податоци која содржи податоци

за состојбата на сметката, лични информации, ПИН број, информации за купувачките

и награда за лојалноста. Без сомнение целта на таквиот инструмент е да

се подобри ефикасноста на традиционалниот начин на плаќање.

2.1. Развој на електронскиот начин на плаќање

Електронскиот начин на плаќање постои од 60-тите години на минатиот век,

односно од развојот на електронскиот пренос на пари (Electronic Funds

Transfer-EFT), кој станал се пософистициран и применлив во се поголем

број земји (Табела 1). EFT имплицира примена на компјутерска и телекомуникациска

технологија при плаќањето. Овој начин го применувале банките и други финансиски

институции за разменување и пренесување голема количина на пари на национално

и меѓународно ниво.

Основата за функционирањето на EFT е дека парите се движат по пат на мрежа

како замена за готовина или чекови за да се изврши трансакција. На овој

начин треба да се скрати времето на плаќање и да се намалат трансакциските

трошоци. Употребата на EFT значајно се зголемила со појавата и прифаќањето

на банкомати, кои овозможуваат трансфер на пари на местото на кое стоката

се продава (Electronic Funds Transfer at Point of Sale-EFTPOS).

EFT се смета за прв степен од електронизираните трансакции.

Во почетокот на 80-тите години од минатиот век, благодарениа на развојот

на технологијата на мрежи се смалуваат трошоците во телекомуникацијата

и процесирањето на податоци, а електронските плаќања станале покорисни

со појава на кредитните и дебитните картички, кои неколку години по нивното

појавување станале најпопуларен електронски инструмент за мали трансакции.

Исто така

развојот на енкрипции имал голема улога во успешното плаќање со картички.

Таа иновација се смета за втор степен во електронизирањето на трансакциите.

Табела 1. Број на банкомати и ПОС-терминали

Растот и прифаќањето на плаќање со картички имаше негативни последици

на традиционланиот начин на плаќање. Многу земји оствариле премин од употребата

на хартиени инструменти, како што се готовина и чекови, на користење со

електронски инструменти. Во многу земји за прв пат се намали бројот на

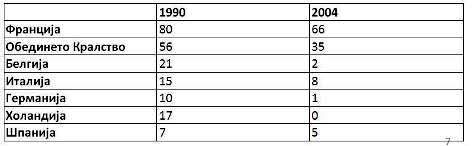

плаќања со чекови. Како што се гледа од табела 2, чековите како многу

популарен инструмент за плаќање ја губат пазарната улога, па се намалува

нивниот вкупен обем на користење. Некои земји како Холандија, Германија

и Белгија, дури сега се движат по патот кон „општество без употреба на

чекови".

Табела 2. Број на употребени чекови по жител во

некои земји

2.2. Раѓање на е-пари

Постојат две причини за појава на електронските пари. Првата, според австриската

школа за економска анализа (Menger, 1982; Hayek, 1976; Centi, 1979) парите

се како „социјална институција" подложна на веќе започнатата инстутиционална

промена и се интерпретира како последица на спонтаната еволуција која

би требало да ги надмине недостатоците на трампата и двојното коинцидирање

на желбите. Денеска е-парите се последна фаза од тој развој и претставуваат

дополнителен степен на институционални промени (Schmitz, 2001). Нивната

главна улога е да ја поткрепат електронската трговија преку интернет,

да овозможат трансакција, да ги смалат нивните трошоци, односно да го

заменат плаќањето со пари и монети во малопродажбата. Втората причина

за настанување на е-парите се однесува на информатичката револуција која

се одликува со интегрирање на електронското процесирање на информации

и телекомуникациски технологии со што се намалуваат географските разлики

по пат на кои информациите можат да се пренесат на целиот свет. Информатичката

револуција го промени финансискиот сектор овозможувајќи начините на плаќање

да станат посигурни и поефикасни, давајќи дополнителна причина за појава

на новите монетарни иновации.

За разлика од информатичката револуција, појавата на е-парите не е типична

револуција, туку само нов начин за процесирање на информации, односно

за пренесување на куповната моќ. Според White (1996) многу финансиски

иновации не се нова форма на пари туку поинаков начин на употреба на постоечките

пари во трансакциите. Без оглед на последиците од наведениот технолошки

развој, природата на парите сеуште е идентична и се сведува на трите познати

обележја (парите служат како средство за размена, како пресметковно средство

и како вредност). Природата на парите никогаш нема да се промени па парите

и понатаму ќе бидат само посредник во размената на добра и услуги. Картичката

за е-пари (електронските пари треба да се разликуваат од производот кој

се користи за комуникација по пат на мрежа за да се пристапи кон конвенционален

начин на плаќање) е понакво средство заплаќање кое овозможува електронски

пренос на вредноста од картичката на терминалот или од картичката во паричник,

како во реалното време, така и по пат на мрежи. Се смета дека е-парите

се најважно достигнување кое ја пренесува однапред дадената монетарна

вредност па може да се употребува за повеќе трансакции од помала вредност.

Е-торбичката се состои од микропроцесор во кој се сместени информации

за монетарната вредност која може да се искористи. Таа е повисок степен

од технолошкиот развој во споредба со картичките со магнетна лента. Исто

така, е-торбичката е посигурна, со што може да се смали измамата бидејќи

картички со чип потешко можат да се злоупотребат отколку картички со магнетна

лента.

Табела 3. Карактеристики на различни елементи

од е-парите во некои земји, 2004

Првата практична примена на е-парите била Danmon картичката, која ја измислила данската индустрија во 1992 година. По тоа исклучително позитивното искуство, во многу земји се воведени различни проекти. Но, како што покажува табела 3, функциите и карактеристиките на е-парите се разликуваат од земја до земја.

2.3. Зошто е-пари?

Иако готовината претставува брз и ефикасен начин на плаќање, недостатоците

од нејзината употреба се бројни. Покрај тоа, чувањето на готовина е следено

со многу трошоци, вклучувајќи ги и трошоците за благајна, измама, губиток

на пари, чување, депонирање, но и трошоци поврзани со управување со парите

во финансиските институции. Во својата критика за користење на готовина,

James Gleick вели: „Готовината е нечиста... Готовината е тешка...

Готовината е неправедна... Готовината е чудна, технолошки зборувајќи...

Готовината е скапа... Готовината е застарена".

Целта на е-парите е да се замени готовината во трансакциите на мали вредности,

а со тоа и да се избегнат нејзините недостатоци. Француското искуство

со е-парите е пренесено во структурата на Moneo. Moneo е креиран за да

се намалат трошоците од чување готовина и куповната моќ да може привремено

да се пренесува на поефикасен начин. Таа структура би требало да се применува

за различни малопродажни трансакции од помала вредност за да на крајот

стане супститут за готовината. Moneo е модерно и брзо средство за плаќање

кое сигурно ќе стане многу применливо.

Moneo им нуди големи предности на потрошувачите, но и на трговците. Предности

за потрошувачите се: поголема брзина на трансакција и потенцијална корист

во форма на попуст на идните купувања. Дополнително, потрошувачите не

мораат веќе да имаат точен износ на готовина при секое купување. Исто

така, многу ќе се намалат грешките при враќање на готовина. Сопствениците

на Moneo картичката треба да носат помалку банковни картички, особено

ако се вклучат функционалностите на дебитните и кредитните картички, а

со тоа би се чувствувале и посигурни (Gerald, 1996). Трговците би добиле

готовина пред да ги испратат материјалните добра или услуги, би се зголемила

лојалноста на купувачите, би се забрзал процесот на плаќање на местото

на купување, а со тоа би се намалиле трошоците на процесирање на самата

трансакција. Ако користа од користење на Moneo картичките би била поголема

од трошоците, трговците би можеле да им платат на купувачите за да користат

таква картичка (Chakravorti i Victor, 2006).

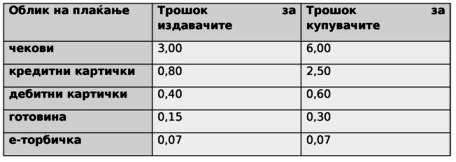

Покрај тоа, Moneo има значителни предности пред POS. Додека дебитните и кредитните картички не се толку ефикасен начин на плаќање за трансакции од мала вредност бидејќи трошоците поврзани за трансакцијата стануваат повисоки за трговците и купувачите, е-парите можат да се користат со многу пониски трошоци. Како што се гледа во табела 4, плаќањето со е-пари е следено со многу пониски трошоци во споредба со другите начини на плаќање, пред се од кредитните и дебитните картички. Друг аргумент кој оди во прилог на Moneo картичката е дека таа има понова технологија на енкрипција во споредба со другите картички, со што се зголемува сигурноста и се ограничува можноста за измама. Исто така, плаќањето со Moneo картичка дополнително ги намалува трансакциските трошоци, бидејќи не бара никакво авторизирање ниту идентификување на купувачот.

Табела 4. Трошок на различни форми на плаќање

за купувачот и издавачот (во долари)

За среќа, новата технологија овозможува купување на добра

без чување готовина, т.е. имот кој не донесува камата. Во иднина, трговијата

ќе се остварува така што сметките во банките и небанкарските институции

ќе се зголемуваат и намалуваат моментално и симултано.

Новата технологија на дигитално плаќање ќе овозможи за право, реалниот

имот, како што се акциите, обврзниците или златото, да се искористат како

средство за размена.

2.4. Плаќање со e-пари и трансакциски трошоци

Плаќањата на класичната трговија на пари бараат најмалку еден купувач и

еден продавач, со тоа што и двајцата мора да имаат сметки во банките кои

се поврзани преку клириншки куќи.Плаќањата со традиционални инструменти како што се чековите или банкарските налози бараат (имаат потреба) од интервенција на финансиски посредник од типот на банката.

Плаќањето со e-пари е слично на традиционалната шема-постојат две странки т.е. една или две банки. Меѓутоа, целиот процес станува поефикасен и полесен.

Трансакцијата не бара никаква шифра и не може да го надмине претходно дефинираниот износ. Ако е износот кој се наоѓа на чипот целосно потрошен, картицата може автоматски повторно да се наполни кај трговецот , и тоа без наплата на било каква надокнада, благодарејќи на посебниот POS механизам. Кога еднаш чипот е наполнет, корисникот нема потреба да бара банкомат или точен износ на готовината. Дополнително, проблемот со крадење или губење на пари е смален на минимум. За трансакција е-пари во моментов не е потребен посредник бидејќи парите изразени во единици (кои се наречени битови) се трансферираат електронски од купувачот на продавачот. Износот на парите кој е платен, подготвен е на терминалот на продавачот т.е. одвреме на време се пренесува неговата сметка во финансиската институција.

Плаќањето со е-пари ги намалува трансакциските трошоци, а времето се скратува во споредба со другите облици на плаќање. Humphrey и соработниците проценуваат дека „трошоците за користење на електронските пари изнесуваат од една третина до половина од трошоците за плаќање со хартиени пари. Кога сите трансакции во една земја би се спроведувале електронски, би мозело годишно да се заштеди повеќе од 1% Б.Д.П.

3. Ограничување на развитокот на е-пари

Кога за прв пат е воведен е-пари, се очекувало дека поради своите бројни

предности за потрошувачите, трговците и финансиските институции ќе биде

пара на 21 век. Меѓутоа статистиката покажала дека употребата на е-пари

е сеуште во почетна фаза. Според EBC (2005) , плаќањето со припејд кредитна

картица претставува само 0,7% од вкупното скрптурално плаќање во еврозоната.

Е-пари што е најважно не се користи ниту во Европската унија, како ни

во другите развиени земји. Во повеќето малопродажни трансакции во домаќинствата

сеуште се користи готовина.

Освен две причини кои ги наведовме на почетокот (аргументи од позиција

на понуда и побарувачка), бавна примена на e-пари ќе објасниме уште две

причини. Првата е двостраната природа на пазарот (примената и користењето),

а втората е психолошкото влијание кое ќе го наречеме проблем на навиките

што постојат.

3.1. Прифаќање на e-пари и ефект на мрежата

Колку е-пари ќе се употребува, најмногу зависи од мотивацијата која ја

имаат неговите издавачи, потрошувачи и трговци (BIS, 1996:3).

• Побарувачката на потрошувачите ќе зависи од предностите и недостатоците

на e-пари во форма на плаќање, надокнада на издавачите, сигурност што

ја чуствуваат потрошувачите при користење на e-пари, леснотија при користење

т.е. спремност на трговците да ги прифатат e-парите.

• Мотивацијата за издавачите ги опфаќа приходите од наплатена надокнада

од корисниците на картиците (трговците и потрошувачите), приходи од вложување

на преостанатиот износ на пари т.е. за банките - издавачи, заштеди од

помалку задржана готовина (во опсегот во кој e-парите ја заменуваат готовината).

• Потенцијални недостатоци за издавачите можат да бидат очекувани трошоци

за идната регулација.

• Подготвеноста на трговците да ги прифатат е-парите тесно е поврзана

за надокнадата која ќе ја наплатуваат издавачите или операторите. За потрошувачите

и трговците најважна ќе биде нивната подготвеност да ја прифатат новата

технологија. Повеќето истражувачи веруваат дека употребата на е-парите

ќе биде умерена во краток и среден рок, додека во долг рок е-парите може

да биде многу распространета.

Со други зборови, употребата на е-пари е компликуван феномен и најпрво

зависи од интеракции помеѓу корисниците на производите и услугите. Споменатите

комплементарности можат да бидат пречка на почетниот развиток на е-парите.

3.2. Економска теорија на мрежни екстерналии

Според Schmalensee (1995 год.), мрежата може да се дефинира како состав

на директно или индиректно споени јазли. Schmalensee сметал дека главен

белег на мрежата е фактот дека постои мрежна екстерналија.Наведениот концепт

често се применува во економската литература; исто така често се појавува

и во литературата за индустриските организации и јавни финансии. (Katz

и Shapiro, 1986; Schmalensee, 1995; Economides, 1996).

Поимот мрежни екстерналии се однесува на појава да производот или услугата

добиваат поголема вредност за потрошувачите, што поголем број луѓе ги

користат и на тој начин континуирано го зголемува бројот на корисниците

на мрежата. (Значителен дел од вредноста на производите односно мрежата

се однесува на други нејзини учесници). Наведениот концепт уште се нарекува

зголемени приноси или позитивна спирала. Често се споменува во врска со

производите кои се користат во дигиталната технологија, т.е. со производите

чија употреба значително се зголемува со зголемувањето на бројот на потрошувачите.

Телефоните, факс апаратите и дигитроните се слични примери. Нивниот успех

е резултат на нивната компатибилност со другите производи или поволностите

при користење, но не и супериорната или инфериорна технологија во споредба

со други конкуренти.

Поврзано за интернет, концептот на мрежната екстерналија популаризиран

е уште во воведот на таканаречениот Metcalfeov закон, спрема

кој вредноста на било која мрежа е пропорционална на квадратот на неговиот

корисник.

Farrell и Saloner (1985) т.е. Katz и Shapiro (1986) први ја прикажале

Економската анализа на мрежната екстерналија. Тие ја класифицирале мрежната

ексерналија во две групи-директни и индиректни. Директните мрежни екстерналии

постојат кога зголемувањето на големината на мрежата го зголемува бројот

на другите корисници со кои може целосно да се "комуницира"

. Во таквата мрежа постојат инеракции и комплементарност помеѓу корисниците

на истиот производ или услуга. Индиректните мрежни екстерналии постојат

кога зголемувањето на големината на мрежата ја зголемува понудата на производите

или услугите достапни за корисниците на мрежата.

Мрежната екстерналија внесува динамички елементи за корисниците на мрежата

(потрошувачите) при донесување на одлука за влез во мрежата, како и за

производителите на таквите производи при донесување на одлука за производство.

(Klenow, 2002). Потрошувачите при одлуката за влез во мрежата мора да

ја земаат во предвид големината на мрежата за во иднина. Претпријатијата

се мотивирани да вложуваат во изградба на мрежа од која подоцна би заработувале

закупнина.

Пазарите кои се склони кон мрежни екстерналии стануваат поефективни колку

што повеќе луѓе се вклучени во истата мрежа (односно еден производ), за

разлика од сегментираниот пазар, со многу мрежи (компетитивен пазар).

Еднаш кога мрежата ќе се воспостави, пазарите фаворизираат водечки производ

на штета на други производи.

3.3 Гаранција за употреба на e-пари

E-парите претставуваат типичен производ кој може да се анализира со помош

на мрежата и теоријата на мрежната екстерналија. (Arnone и Bandiera, 2004:6).

Во економската теорија ползата од парите пропорционално се зголемува со

бројот на луѓето кои се служат со нив. Во тој смисол парите се слични

на телефонската мрежа-колку е мрежата поголема, вредноста за користење

(поседување) на телефонот за првите претплатници е поголема.

Економскиот субјект прифаќа нова валута како што се е-парите, ако верува

дека и други луѓе ќе почнат со него да се служат. Критериумите на прифаќање

на е-парите се темелна гаранција за успех т.е. објаснување за неговата

важност во економијата.

Спрема тоа, од анализите на карактеристиките за прифаќање на парите произлегува

дека парите се употребливи бидејќи поединци веруваат дека и други со нив

ќе се користат.

Krueger (1999) смета дека поединци ќе го прифаќаат системот е-пари се

додека неговата вредност составно и драстично не се намали. Фактот поради

која поединецот ги прифаќа парите произлегува од тоа што и други го прифаќаат

. Антиципацијскиот фактор е клучна детерминанта за прифаќање на парите,

што може да се спореди со заклучокот на Iwaija (1997) "Парите

се пари бидејќи се користат како пари„ .

Menger наведува : „Дури кога се најмногу барани производите може да

постанат пари, т.е. од таа причина иницијално се зголемува големата пазарна

вредност на тие производи. Секој стопански субјект донесува помалку производи

на пазарот т.е. спрема тоа има голем интерес да се замени стоката која

ја поседува стоката што постанала пари" (Menger, 1892:250).

^ко што покажува сл. 1 прифаќањето, довербата и антиципацијата се основни

фактори кои овозможуваат ширење на мрежата. Меѓутоа наведените фактори

не се доволни бидејќи големината на мрежата исто така бара меѓусебна зависност

на побарувачката, што значи да мрежата мора да достигне минимална потребна

големина пред да достигне рамнотежа. Economides и Himmelberg (1995) таквата

минимална величина на мрежа ја нарекуваат „критична маса".

3.4 Проблем на меѓузависноста и парадокс на критична маса

Oliver и ^работниците (1985) ја дефинирале критичната маса како „помал

сегмент на популацијата која сака да направи голем допринос на колективната

акција, додека повеќето работи малку или ништо". Критичната

маса или почетна база има клучна улога при зачетокот на развојот на мрежата.

Концептот на критична маса формализира „парадокс помеѓу кокошката и јајцето"

- многу потрошувачи не сакаат да купат некој производ бидејќи почетната

база е релативно мала, а од причина што недоволен број потрошувачи го

купиле производот. Спрема тоа, ќе се исполнат очекувањата да производот

не е подложен на мрежна екстерналија. Меѓутоа, за одредено растојание

на трошоците постојат позитивни очекувања при продажбата. Често постојат

и разноврсни рамнотежи. Потрошувачите и производителите можат да се координираат

за да можат да стасаат во една од рамнотежите (Economides и Himmelberg,

1995).

Картиците на електронските пари, како и другите иновации кои подразбираат

стварање мрежа помеѓу произведувачот и потрошувачот, се производ кој неминовно

ја вклучува мрежната ексерналија мора да ја допре критичната маса на корисникот

пред да почне успешно да ја користи. Наведениот феномен во литературата

се нарекува двостран пазар. Литературата од тоа занимливи подрачје објаснува

дека развитокот на инструментот за плаќање најнапред зависи од две врсти

екстерналии врзани за нивната примена и употреба.Мрежните екстерналии

постојат бидејќи просечниот потрошувач има корист од таквиот инструмент,

само ако и други потрошувачи и трговци го користат истиот инструмент за

плаќање. Дополнително, вкупна корист од употреба на картицата е-пари ја

надминува границата на користење кое го остварува поединиот потрошувач.

Со пристапување на еден корисник кон мрежата се зголемува користаза други

корисници.

Во таква ситуација настанува т.н. квака 22. Така, критичната маса на корисникот

ќе се постигне кога зависноста на побарувачката помеѓу трговците и потрошувачите

нема да биде повеќе економски значајна т.е. кога очекувањата на потрошувачката

корист нема значително да се менува зависно од новите членови на мрежата

(Osterberg и Thompson, 1998). Очигледно потрошувачката корист ќе расте

тогаш кога се повеќе трговци ќе го прифаќаат новиот инструмент на плаќање,

додека трговската корист ќе расте ако потрошувачите почесто го користат

новиот инструмент. Дополнително атрактивноста кај таквиот инструмент може

да биде намалена поради некомпатибилност и конкурентност на составот како

што е случајот со видеорекордерите пред неколку десетици години.

Парадоксот се однесува на фактот дека во почетокот потребно е да се вложи

голем износ на пари во опремата и составот пред приклучувањето на таквата

мрежа да постане комерцијално исплатлива. Спрема тоа, користење и распространетост

на мрежата, е-пари е комплексно прашање, толку затоа што меѓузависноста

на побарувачката ќе остане пречка се додека мрежата не достигне критична

маса, и тоа самостојно или уз помош на регулатор. Спрема анализите на

Katza и Shapira (1986) порастот на мрежата по својата природа може да

биде самоисполнителен. Бавната примена на е-парите повторно е добар пример

кој ја потврдува таа анализа.

3.5. Проблем на постојаноста на навиките

Дали е лесно да се оствари критична маса во користење на е-пари? Одговорот

е негативен бидејќи голем број корисници: трговците мора да инвестираат

во специјални POS уреди како воопшто да ги прифатат е-пари; а потрошувачите

ќе мора да се користат со е-пари за малопродажна трансакција како супстанца

за кованите и хартиените пари. Целта на овој проблем е да се уверат голем

број корисници да почнат да употребуваат е-пари.

Една од причините зашто луѓето малку го користат овој инстумент на плаќање,

кој во литературата е често занемарен е токму навиката за употреба за

готовина и чекови за малопродажна трансакција. На пример; во некои земји

како што е Франција, плаќањето со чек стана дел од културното наследство.

Затоа навиката за плаќање со чекови тешко ќе се промени. Истовремено,

навиките на посредниците (банките) при извршување на трансакција исто

така може да биде причина за бавна имплементација на новите инсрументи.

Потрошувачите со текот на времето се здобиле со доверба во финансиските

посредници, и затоа не навикнале да извршуваат трансакција без нивно присуство.

Затоа потрошувачите не се подготвени на промена. На поголем број потрошувачи

потребно им е повеќе време за да би се запознале со функционирањето на

новиот систем на плаќање. Според тоа повеќето од нив би причекале за да

го видат развитокот на ситуацијата, бидејќи сакаат да се здобијат со поголема

доверба, пред да ги прифатат иновациите.

Постојаноста на навиката не е нов феномен. На многумина за претходните

иновации им било потребно многу години пред да го осетат нивното економско

влијание. На пр. Во 1889, само 5% американски претпријатија т.е. 3% домаќинства

користеле електрична енергија, дури осум години по пуштањето во функција

на првиот електричен генератор во Њујорк (David, 1994). Дваесет години

подоцна само 50% од фабриките користеле електрична енергија во својот

производен процес.

Слично било и со досегашните иновации на подрачјето на инструментите за

плаќање. Во 1995 година само 15% од француските државјани имале кредитни

и дебитни картици; денес 89% од нив ги поседуваат; а тој број и понатаму

расте. Ако ја споредиме моменталната ситуација на е-пари со наведените

искуства, можеме да заклучиме дека ќе треба да причекаме некое време да

би виделе поголем број на корисници на е-пари. Меѓѕтоа во денешно време

е-пари би можеле побрзо да се развиваат токму поради фактот да проблемот

со постојаната навика може почесто да се преброди во дигиталната економија

и во друштвото на знаење. Према тоа економијата без готовина можеби и

не така далеку.

Заклучок

Напредокот во информациската и во комуникациската технологија овозможи

развиток на нови облици (форми) на електронско плаќање, како во реалниот

свет (картични производи), така и во виртуелниот свет (софтверски производи).

Причина за се поголема распространетост на наведените производи е токму

нивната голема учинковитост во споредба со традиционалниот начин на плаќање.

Меѓутоа статистиката потврдува дека развитокот на е-пари е во почетна

фаза, и дака готовината се уште е најважен облик на плаќање при малопродажни

трансакции.

Спрема тоа спротивно на некои очекувања, готовината се уште не ја заменил

ниеден облик на електронско плаќање. Овој проект се обиде да одговори

зошто употребата на електронските пари значително не се прошири.

Една од причините e токму фактот дека е-пари се прилично софистициран

облик на плаќање кое нешто бара инвестирање во нова технологија кај трговците,

како и развивање на нови искуства кај корисниците.

Праксата покажува две дополнителни причини. Првата причина се мрежните

екстерналии-како и за други иновации, бројот на корисниците на е-пари

мора да достигне одредена критична маса за да би употребата била исплатлива

за сите учесници. Другата причина е постојаноста на навиките во користењето

на традиционалните облици на плаќање како што се чековите и готовинското

плаќање. Кога би се промениле навиките, поедноставно би било достигнувањето

на критичната маса која е потребна за изградба на мрежа за корисниците

на е-парите. Државата би можела да има потенцијално важна улога во менувањето

на постојаните навики, како би можела да ја промовира употребата на е-пари.

На пример потенцијалното користење на е-пари при плаќање, паркирање или

услуга во јавен превоз,бројот на корисниците на електронскиот облик на

плаќање, значително би можело да се зголеми, и на тој начин полесно би

се остварила критична маса потребна за постигнување на позитивни резултативо

мрежните екстерналии.

Download

СЕМИНАРСКА РАБОТА у wordu » » »

Besplatni Seminarski Radovi - Бесплатно семинарска работа