OSTALI SEMINARSKI RADOVI

IZ INTERNET - WEBA |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Plaćanje putem interneta, načini plaćanja

U današnje vrijeme tehnologija se nevjerojatno brzo razvija. Internet je postao osnovno sredstvo komunikacije, a trgovina putem interneta svakodnevni pojam malih i velikih poduzetnika. Razlog ovako brzog prihvaćanja plaćanja i naplaćivanja putem interneta leži u činjenici da je na taj način moguća naplata usluga i robe i onda kada kupac nije fizički prisutan. Naravno, tu su i druge prednosti ovakvog načina trgovanja kao što su brzina usluge, povećanje dobiti poduzeća, neograničenost vremenom i prostorom… A o tim i drugim prednostima nešto više tijekom ovog seminara.

2. Razvoj elektroničkog poslovanja

‘70.-ih godina se po prvi put pojavljuje

elektronički prijenos gotovine (EFT)

‘80.-ih godina dolazi do elektroničke razmjene podataka(electronic

data interchange, EDI) i elektroničke pošte

Sredinom ‘80.-ih - razvoj on-line servisa tj.

zatvorenih računalnih mreža (America On-line)

‘90.-ih godina - World

Wide Web (www) – pojavljuju se dinamičke stranice,

koje omogućuju jednostavan rad na mreži i povezivanje s bazama podataka

tvrtki a tako i banaka, što je u potpunosti omogućilo razvoj svih oblika

plaćanja putem interneta

3. Elektronički sustav plaćanja

Pod elektroničkim sustavom plaćanja podrazumijevamo financijsku razmjenu do koje dolazi između kupaca i prodavača u sustavu elektroničkog poslovanja putem sljedećih vrsta plaćanja:

- elektroničke gotovine

- elektroničkih čekova

- on-line sustava s kreditnim karticama

- sigurnih elektroničkih transakcija (SET)

3.1. Prednosti elektroničkog plaćanja:

- fizička osoba ili gospodarski subjekt može primati novac od drugih

osoba ili gospodarskih subjekata bez stvarnog, fizičkog susretanja

- velike količine novca se mogu u kratkom roku prenositi s jednog računa

na drugi

- možete kupovati i prodavati odnosno plaćati kupljenu robu gotovo iz

bilo koje države svijeta

- te niz drugih mogućnosti

3.2. Nedostaci elektroničkog plaćanja:

- kupci i prodavači se fizički ne susreću

- proces plaćanja ne ostavlja dovoljno vremena za otkrivanje krađa i

prijevara.

3.3. Aspekti sigurnosti elektroničkog poslovanja

-autorizacija - osiguranje da samo korisnici i programi koji za

to imaju odobrenje mogu pristupiti podacima. (lozinke, kriptiranjem

pametnih kartica…)

- sigurnost podataka i transakcija – osiguranje privatnosti, integriteta

i povjerljivosti poslovnih transakcija i poruka. (kriptiranje poruka

pomoću tajnog odnosno javnog i privatnog ključa…)

- kriptiranje transakcija

- digitalni potpis i digitalni certifikat

4. Bezgotovinski sustavi

Kod ovog načina plaćanja kupac koji ima otvoren račun u banci koristeći jedan od oblika bezgotovinskog plaćanja trgovcu predaje elektronički nalog za prebacivanje sa svog računa na račun trgovca. Dokument preko kojeg se daje nalog može biti e-ček, kreditna kartica, debitna kartica itd.

4.1. E-ček

Elektronički ček je elektronički ekvivalent klasičnog papirnatog čeka. Kupac ga izdaje trgovcu, a trgovac ga polaže u svoju banku koja obavlja naplatu od banke izdavatelja e-čeka. Proces naplate teče na sljedeći način:

- banka kupcu izdaje e-ček potpisan digitalnim potpisom

banke.

- kupac upisuje u e-ček iznos i datum, potpisuje ga svojim digitalnim

potpisom i predaje trgovcu. trgovac izdaje robu kupcu.

- trgovac upisuje na ček svoj broj računa i prosljeđuje e-ček svojoj

banci, potpisujući ga svojim digitalnim potpisom.

- trgovčeva banka provjerava potpis trgovca i potpis banke izdavatelja

i prosljeđuje ček banci izdavatelju na naplatu.

- banka izdavatelj provjerava svoj digitalni potpis i digitalni potpis

kupca na prispjelom čeku, provjerava stanje novca na računu i prebacuje

novac s računa kupca na račun trgovca (ako je sve u redu).

E-ček sustav je čvrsto osiguran i uključuje slijedeće

elemente sigurnosti:

- autentifikaciju

- javni/privatni ključ infrastrukturu

- digitalni potpis

- certifikatni autoritet (certificate authority)

- detekciju duplikata

- enkripciju

- posebne bankovne račune za kriptografski potpisane e-čekove

- e-ček sustav je jedini sustav elektroničkog plaćanja koji je u upotrebi

za velike transakcije putem Interneta.

4.1.1. Prednosti i nedostatci

Prednosti:

- automatska provjera sadržaja i valjanosti

- različite vrste čekova se mogu ispisati iz iste “čekovne knjižice”

- upotreba sa različitih sklopovskih platformi i programskih okruženja

- sinergija starog i novog sustava obračuna

- baziran na otvorenim Internet standardima

- smanjena mogućnost gubitka čeka

- smanjeni troškovi rukovanja čekom

- “ne oprašta” jednostavne greške u pisanju koje mogu imati velike posljedice

- zahtijeva relativno mala ulaganja, u suštini samo tri elementa: pristup e-pošti, sigurnosni sklop (čip karticu ili PCMCIA čitač) i račun u banci koja pruža usluge e-čekovnih knjižica.

Nedostaci:

- platežne navike ljudi

- prije korištenja, osoba bi trebala poznavati tradicionalni čekovni sustav

- manjak anonimnosti

- dodatni posrednik u platežnom lancu

- zbog tradicionalnih regulativa samo banka može povući ček

E-ček predstavlja rizik za trgovca. Razlog je tome što prodavač ne može znati ima li kupac na svom računu u banci dovoljno novca za pokriće čeka. Osim toga, kupac može falsificirati digitalni potpis. Ako želi biti siguran, trgovac mora imati on-line vezu s bankom izdavateljem čeka što bitno komplicira i poskupljuje transakciju jer banaka može biti mnogo.

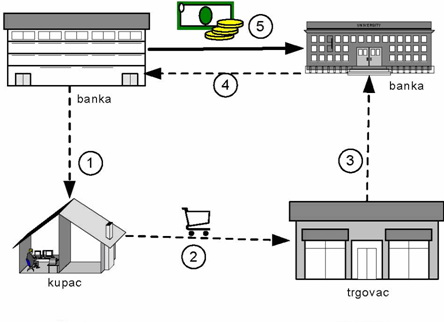

Slika 1.Dijagram transakcije u slučaju plaćanja e-čekom (Poljak, Mirko., Elektronički novac, Seminarski rad, FER Zagreb, 2005.)

4.2. Kreditna kartica

Plaćanje kreditnom karticom je klasični (barem danas) način plaćanja. Kako se kreditnom karticom plaća prijenosom informacije, moguće je njome plaćati u sustavima koji omogućavaju elektronički prijenos poruke. Ovo plaćanje je postalo najzastupljeniji način plaćanja na Internetu. Proces plaćanja kreditnom karticom teče na sljedeći način:

- banka izdaje kupcu kreditnu karticu.

- kupac šalje trgovcu podatke sa svoje kartice (broj kartice, ime nositelja,

datum isteka valjanosti).

- trgovac preko on-line sustava provjerava valjanost kartice kod banke

izdavatelja ili neke druge autorizacijske institucije.

- ako je kartica valjana, trgovac šalje autorizacijskoj instituciji

iznos koji kupac želi platiti. ako se iznos može naplatiti, dobiva odobrenje

za naplatu.

- nakon što je dobio odobrenje, bilježi kod sebe broj transakcije koji

je dobio skupa s odobrenjem. trgovac predaje kupcu robu.

- banka kupca obavlja transakciju s bankom trgovca (kliring).

- kartičar periodično plaća trgovcu za sve uspješno autorizirane transakcije.

- kupac periodično dobije račun od kartičar za sve troškove koje je

napravio u tijeku mjeseca.

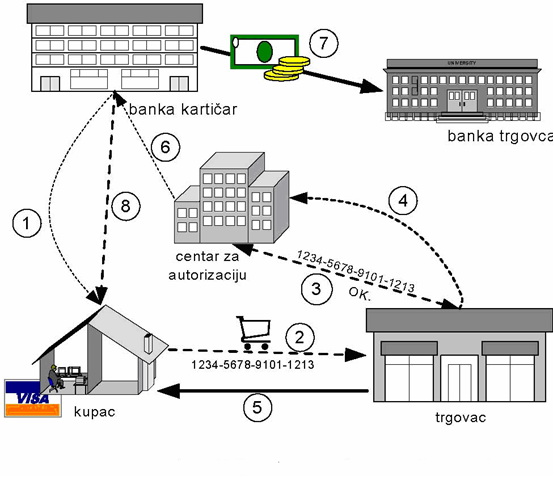

Slika 2. Dijagram transakcije u slučaju plaćanja kreditnom karticom

Nedostaci plaćanja kreditnom karticom na internetu:

- transakcija je nesigurna jer ukoliko se treća strana

(lopov) dokopa broja kartice može neovlašteno trošiti raspoloživi novac.

- postupak autorizacije i naplate nije isplativ u slučajevima malih

iznosa.

- trgovac bi u trenutku vršenja transakcije trebao imati on-line vezu

s bankom.

- plaćanje tj. transakcija je moguća samo između kupca i trgovca

- banka koja je izdala karticu može pratiti klijentove potrošačke navike,

narušavajući tako njegovu privatnost.

4.3. Debitna kartica

Funkcioniranje debitne i kreditne kartice je vrlo slično. Razlika je što kupac mora u trenutku kupnje imati novac na računu. Trgovac preko on-line veze s bankom istodobno provjerava valjanost kartice i odmah prebacuje novac s računa kupca na svoj račun. Debitne kartice obično su zaštićene 4-znamenkastim brojem (engl. personal identification number, kratica PIN), tako da je u slučaju krađe lopov ne može neovlašteno koristiti. Četveroznamenkasti PIN dovoljan je sigurnosni element u slučaju kada ga se mora osobno ukucavati na tipkovnici bankomata, no u slučaju kada se on predaje elektronički nije dovoljan. Način plaćanja debitnom karticom ne omogućava naknadno prekidanje uplate, kao što je to moguće kod kreditnih kartica

5. Gotovinski sustavi

Za razliku od negotovinskog sustava gdje novac zapravo nikada ne napušta banku ili banke, u gotovinskom sustavu sama reprezentacija novca nosi njegovu vrijednost. Ovo znači da se iznos na računu umanjuje čim se e-novčanica podigne iz banke. U slučaju da se e-novčanica izgubi, vlasnik bez nje ostaje trajno. Ova vrsta e-novca analogna je klasičnoj gotovini i zato se obično naziva e-gotovina.

5.1. E-novac

E-novac nije sredstvo pristupa bankovnom računu kao ček, kartica ili nalog za plaćanje. On je nova potkategorija novca koja ujedinjuje sredstvo plaćanja, valutu i jedinicu štednje. Dakle, kao gotovina.

Karakteristike e-novca su:

- dematerijaliziran

- plaćanje bez posrednika

- plaćanje je konačno

- višenamjenski

- pohranjen na pametnoj kartici ili čvrstom disku

- anonimnost

- cirkulacija van bankovnog sektora

- točna denominacija

- omogućuje plaćanje malih vrijednosti

6.Komunikacijski protokoli

Komunikacijski protokoli uspostavljaju sustav pravila

koja upravljaju cijelim procesom. Prvo i najvažnije, pružaju sintaksu

i pravila dijaloga za razmjenu informacija. Primjer takvog protokola

je SSL (Secure Socket Layer) koji se temelji na simetričnoj kriptografiji,

a razvio ga je Netscape. On štiti informaciju od krađe i promjene, ali

ne pruža neprodirljivost niti štiti od neovlaštene uporabe (npr. broja

kartice) jer ne garantira kupcu da će trgovac propisno čuvati njegov

broj, niti da je trgovac ovlašten primati uplate karticom.

SSL pruža šifriranje podataka, autentifikaciju servera, integritet poruke

i opcionalno autentifikaciju klijenta.

S druge strane, postoje protokoli za sigurno plaćanje. Najpoznatiji je SET (Secure Electronic Transaction) koji su razvili VISA i MasterCard. Ovaj protokol se temelji na RSA asimetričnom algoritmu. Različiti parovi ključeva omogućuju veću privatnost i povjerljivost (trgovac ne može saznati financijsku, a banka komercijalnu informaciju o klijentu).

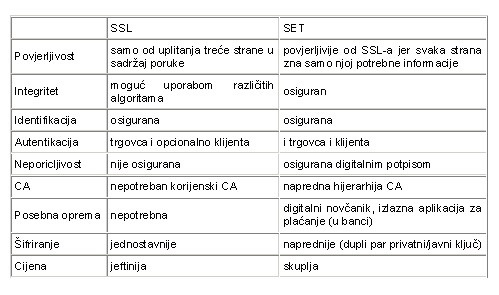

6.1. Usporedba SET-a i SSL-a

Tablica 1. Usporedba SET-a i SSL-a

7. Komercijalni sustavi za elektroničko plaćanje

Kako se Internet razvijao tako su se javljali i standardi

elektroničkog plaćanja. Danas neki sustavi koriste sustave kreditnih

kartica, neki čekove dok neki vrše obračun kupnje preko telefonskog

računa kupca itd. Mnogi stručnjaci procjenjuju kako sustavi koji koriste

e-gotovinu(„keš“) jedini imaju svjetlu budućnost. U današnje vrijeme

se koriste (ili su se koristili) sljedeći sustavi elektroničkog plaćanja:

- PayPal,

- CyberCash

- eCash

7.1. PayPal

Paypal se danas masovno upotrebljava . On vrši pretvaranje novca s kreditne kartice ili bankovnog računa u e-novac, te šalje novac e-poštom gospodarskim subjektima (poduzećima/tvrtkama) ili fizičkim osobama u 55 zemalja svijeta osim RH, zasad. Korisnici mogu napraviti i virtualnu debitnu karticu, te plaćati direktno na račune u bankama. Danas je broj korisnika oko 100 milijuna, a taj broj se iz dana u dan povećava. Uspjeh Paypal-a je u tome što se njihov koncept e-novca oslanja na infrastrukturu banaka i kreditnih kartica, te što je korištenje jednostavno. Za transakcije e-novca treba samo imati adresu e-pošte Paypal korisnicima omogućuje sljedeće:

- Fizička osoba ili gospodarski subjekt može primati

Paypal vrijednost (novac) od drugih osoba ili gospodarskih subjekata.

- Kreditna kartica je zaštićena, prodavač usluge ne može zloupotrebiti

kartice.

- Paypal vrijednost (novac) se može isplatiti na bankovni račun osobe

ili gospodarskog subjekta.

- Paypal pruža zaštitu i kupcima i prodavačima.

- Paypal omogućuje primanja kreditnih kartica i bez posebnog računa

za primanje kreditnih kartica.

No postoje i razni problemi koji nastaju ili mogu nastati korištenjem

Paypal sustava elektronskog plaćanja:

- Zaštita za kupce i prodavače postoji samo u određenim

zemljama.

- Paypal račun je moguće ispravno koristiti samo ako se gospodarski

subjekt ili fizička osoba nalazi u određenoj zemlji.

- Da bi ste isplatili Paypal vrijednosti na račun, morate imati račun

samo u određenim zemljama

- Paypal vrši kontrolu prodaje, tako da postoji mogućnost prevare posebice

u međunarodnim transakcijama.

„Kod nas ne postoji mogućnost otvaranja PayPal računa, a razlog nije

samo Paypalov nedostatak interesa, već i tromost domaćih platežnih tvrtki

(ponajprije banaka), te njihova fobija vezana uz prihvaćanje novih tehnologija

i suvremenih metoda naplate«, kaže Dragan Petrić, izvršni urednik magazina

Bug. Objašnjava da se stvara dojam da je PayPal manje siguran u odnosu

na kartično plaćanje, ponajprije zbog toga što kod Paypala naplatu može

obavljati i fizička, a ne isključivo pravna osoba, no takva predodžba

je neopravdana.“

Slika 3. PayPal (www.paypal.com )

7.2. CyberCash

Tvrtka je osnovana 1994. godine i bavila se poglavito mikroplaćanjem (engl. micropayments). Posao je stagnirao i 2001. je proglašen stečaj. Da bi se koristio CyberCash protokolom, kupac je morao koristiti klijent program "The Wallet" koji je bio besplatan i mogao se jednostavno nabaviti i ugraditi, a trgovac je morao imati svoj (trgovački) račun kod kompanije kreditnih kartica i svoj "terminal ID" za primanje Internet transakcija kod njihovih postojećih banaka

7.3. eCash

Ovaj sustav je stvorila tvrtka DigiCash, pionir u području elektroničkog plaćanja, a osnovo ju je D. Chaum. DigiCash tvrtka je bankrotirala 1998. nakon čega ju je kupila tvrtka eCash Technologies. „eCash je skup protokola i metoda korištenih za obavljanje financijskih transakcija preko računarskih mreža poput Interneta.“ Protokol je baziran na korištenju "elektroničkih kovanica", tj. znakovnog niza koji sadrži podatke o vrijednosti, serijski broj dan od banke koja podržava eCash tehnologiju te digitalni potpis banke. "Elektroničke kovanice" (1 eBuck = 1 USD) u transakcijama služe kao osnovna jedinica plaćanja. U slučaju da ne postoji dovoljan broj manjih kovanica, kupac zahtjeva od banke da mu razmijeni jednu veću na dvije manje kovanice od kojih jedna ima iznos isti kao račun koji treba podmiriti. Nakon obavljanja plaćanja, određeni broj digitalnih "kovanica" se prenosi preko Interneta, od kupca do trgovca. Krajnji rezultat je umanjivanje broja kovanica na disku kupca za plaćeni iznos i uvećavanje broja kovanica na disku trgovca.

Zaključak

Internet bankarstvo zahvaljujuci Internetu i suvremenoj tehnologiji, ima niz prednosti od kojih su najznačajnije:

- brzina i kvaliteta korištenja vremena

- ubrzanje dostave naloga za plaćanje

- brzo izvješćivanje o obavljenim transankcijama

- mogućnost on-line upita o stanju i prometima po računu i drugo

Sustavi elektroničkog plaćanja će vrlo vjerojatno izazvati

bitne promjene u našim svakodnevnim transakcijama. Ipak da bi postali

uspješni i široko prihvaćeni postoje kritična područja koja se tek moraju

pokriti. Prva iskustva nisu impresivna, no to ne iznenađuje jer je većina

inovacija u prošlosti plaćanja počela tako.

Potrebna je intervencija na razini državnih vrhova jer se jedino tako

može pribaviti povjerenje svakodnevnih korisnika i tako stvoriti određena

masa kojom bi se uspostavio stabilan sustav.

Međutim, kako internet bankarstvo svakim danom koristi sve veći broj

poduzeća i poduzetnika,a i običnih ljudi čini se kako je ova opcija

ipak prava i najbolja za sve vas i nas.

Literatura:

http://en.wikipedia.org/wiki/Electronic_cash

http://www.exeter.ac.uk/~RDavies/arian/emoney.html

http://www.virtualschool.edu/mon/ElectronicProperty/ElectronicMoney.html

www.paypal.comPoljak, Mirko., Elektronički novac, Seminarski rad, FER Zagreb, 2005.Čerić, Varga, Birolla (ed.), Poslovno računalstvo,ZNAK, Zagreb, 1996.Mrež@, časopis o digitalnim komunikacijama i naprednim operativnim sustavima, siječanj-veljača, br.1-2, godina 2001.Dušek,R., Hrvati nemaju virtualne račune,Gospodarstvo i financije, 2002.

preuzmi

seminarski rad u wordu » » »